短期集中連載:ミュージアムの終活(または再生)(1) 指定管理者と独立行政法人の課題

新型コロナウイルスのパンデミックによって大きな影響を受けるミュージアム。経済的な危機だけでなく、制度的な限界など、ミュージアムを取り巻く現状と課題について、国立美術館理事の経験を持つ文化政策研究者/同志社大学教授の太下義之が考察する。

はじめに:コロナ禍によるミュージアムの危機

新型コロナウイルスの感染拡大の影響により、日本国内のみならず、世界のミュージアムが運営の危機にさらされている。

ユネスコの2020年5月時点での調査によると、世界には約9万5000のミュージアムが存在するが、そのうち約90パーセントにあたる8万5000館以上が新型コロナウイルスの影響で休館している。そして、10パーセント以上のミュージアムは再開できないまま閉館する可能性があるとしている(ユネスコ 2020:4)。

このようなコロナ禍による深刻な危機に際して、米国、カナダ、メキシコの美術館の館長227人(2021年4月現在)にて構成される全米美術館長会議(Association of Art Museum Directors;AAMD)は、美術館の「財政的な柔軟性」を許容する決議を2020年4月に承認している(Association of Art Museum Directors 2020)。

ここで言う「財政的な柔軟性」とは、2022年4月までの期間限定で、(基本財産に組み入れていない)収蔵品の売却による収入を、「ダイレクト・ケア」(Association of Art Museum Directors 2019:7)と名付けられた、美術館のコレクションの寿命、有用性、または品質を向上させるための投資(学芸員の給与も含まれる)に拠出することを認めるという内容である。ただし、従前と同様に、収蔵品の売却収入を経常経費に拠出することは認められない(Association of Art Museum Directors 2020)。

New York Timesの記事によると、この決議に基づいて、ブルックリン美術館、ボルチモア美術館等が既に収蔵品を売却している。また、メトロポリタン美術館も、収蔵品の売却を検討しているとのことである。この記事のなかで、メトロポリタン美術館のMax Hollein館長は、「売却を考慮しないことは不適切」とコメントしている(*1)

日本のミュージアムにとって、収蔵品の除去または売却は馴染みがない手段である。日本のミュージアムにおいても、経営は極めて厳しい状況にあるが、当面のあいだは、運営者(指定管理者、独立行政法人等)の内部留保や基金等を取り崩して対応しているものと推測される。ただし、今後は、米国の事例にみられるように、非伝統的な政策手段も含めて検討が必要になってくると考えられる。

このような状況を踏まえ、この連載では3つの視点からミュージアムを取り巻く今日的な課題について考察したい。

「毒まんじゅう」だったNew Public Management

① New Public Managementとは何か

国公立のミュージアムの運営をめぐる環境は、概ね2000年前後で激変している。

公立美術館に対しては「指定管理者制度」という制度が導入されている。2003年6月に地方自治法が改定され、施行(同年9月)から3年以内に、「公の施設」の管理について「指定管理者制度」が導入されることになった。この「指定管理者」とは、旧来の管理委託制度が変更されたもので、民間団体(民間企業、特殊法人、NPO法人、地域団体等)を指定管理者として指定し、公の施設の管理を代行させることができるというものである(文部科学省2010:3)。なお、全国のミュージアムのうち、最初に指定管理者制度が採用された事例は、2004年に開館した新潟市歴史博物館である (金山2019:8)。

また、国立の博物館・美術館に対しては「独立行政法人」という制度が、公立の博物館・美術館における指定管理者制度に先駆けて導入されている。独立行政法人国立博物館及び独立行政法人国立美術館は、1999年に成立した独立行政法人国立博物館法及び独立行政法人国立美術館法に基づいて、2001年4月にそれぞれ設置されている(*2)。

この「独立行政法人」とは、独立行政法人通則法第2条第1項に規定される「国民生活及び社会経済の安定等の公共上の見地から確実に実施されることが必要な事務及び事業であって、国が自ら主体となって直接に実施する必要のないもののうち、民間の主体にゆだねた場合には必ずしも実施されないおそれがあるもの又は一の主体に独占して行わせることが必要であるものを効率的かつ効果的に行わせることを目的として、この法律及び個別法の定めるところにより設立される法人」のことである。

「独立行政法人」という組織形態は、1997年12月に取りまとめられた「行政改革会議」の最終報告において提言されている(首相官邸1997)。この行政改革会議は、当時の橋本龍太郎首相がリーダーシップを取って中央省庁再編などについて検討した組織であり、この最終報告に基づいて、1998年6月に中央省庁等改革基本法が公布と同時に施行された。

指定管理者制度も、独立行政法人も、どちらも“New Public Management(以下NPM)”と名付けられた行政改革の手法である。このNPMとは、民間の経営手法を応用した公的部門の新たなマネジメント手法のことである。

NPMという概念を最初に理論化したのが、ロンドン大学経済政治大学院(LSE)の 行政学者、C.フッド教授である(*3)。フッドは、1970 年代後半以降の英国、オーストラリア、ニュージーランド等における行政改革についての分析を踏まえて、これらの行政改革を包括する呼称として NPMという用語を創作した。この時代は、「英国では 1979 年にサッチャー政権が、ニュージーランドでは 1984 年にロンギ政権がそれぞれ誕生し、強制競争入札、行政情報公表、民営化、委託契約、業績契約、エージェンシー(執行庁)、市民憲章、PFI 等の市場メカニズムの導入を柱とする大胆な改革」(国土交通省国土交通政策研究所2001:ⅰ)が進められていたのである。そしてフッドは、NPMとしての特徴的な7項目の要素を提示している(Hood1991:4-5)。

(1) 実践的な専門職による公共部門の管理

(2) 業績に関する明確な基準と測定

(3) アウトプット統制のより一層の重視

(4) 公共部門にて効率的に管理できる組織単位への移行

(5) 公共部門における競争原理の導入

(6) 民間企業で実践されている管理手法の重視

(7) 資源利用における規律と倹約の重視

また、フッドは、このNPMに2つの源流があると指摘している。ひとつは、新制度派経済学(new institutional economics)であり、もうひとつは科学的、公共部門における民間型の科学的な管理主義(managerialism)である(Hood1991:5-6)。

この「新制度派経済学」については多様な定義が可能であるが、本稿の趣旨に沿うと次のように説明することができる。すなわち、「新制度派経済学」とは、経済を取り巻く様々な制度(たとえば政府、法律、組織、契約、等)を分析対象として位置づけ、新たな「制度の経済理論」を研究する経済学の総称である。旧来の経済学が、合理的経済人を経済主体として想定したのに対して、新制度学派経済学においては、経済主体は合理性を欠いているとみなす。合理性を欠いているが故に損失が生じることになるが、その損失を最小化するために、「合理性」の代替として、新しい「制度」のデザインの構築を模索することを目的としている。NPMとの関係で説明すると、政府(官僚機構や行政組織)が非効率となる仕組みを理論的に研究するともに、その解決のための制度設計を行うことも、「新制度派経済学」の範疇となる。

政府(市場以外)の失敗(non-market failure)に関する代表的な理論として、C.Wolf(1993)を挙げることができる。Wolfは、政府の失敗の源泉として4つの事項を挙げているが、そのうち、主に運営主体に関わるのは次の2点である。第一に指摘されているのが、収入とコストの断絶である。市場においては、何を購入するのかを選択することができる消費者から支払われる価格(=収入)によって、その価値を生み出すためのコストが決定される。それに対して、非市場活動を持続するための収入は、政府から支給される税金から支給されており、その活動を生み出すためのコストとは切り離されている。このため、無駄なコストや増額等の非効率が生じてしまうのである(Wolf1993:65)。政府の失敗の源泉の第二の理由は、組織の目標に関することである。市場部門の組織は、例えば市場シェア、事業の損益等の市場におけるパフォーマンス指標を目標値として活用することができる。これに対して非市場組織の場合、そもそも非市場活動に対する市場が存在しないこと、また、市場に競合する相手がいないことから、外部要因に基づく目標設定が困難である。そのため、組織の目標設定にあたり、不明瞭で信頼性の低い組織内部の基準によって目標を設定する事態が生じる(Wolf1993:68-69)。

このような理論的背景から、政府部門の運営主体に関して、指定管理者制度、独立行政法人、PFI等、競争原理を重視した市場志向型の運営主体によるべきだとする政策が導出されたのである。

いっぽう、「公共部門における民間型の科学的な管理主義」を母胎として、定量的な評価目標、その目標達成のアカウンタビリティ(説明責任)、目標達成のための専門家による経営(運営)等が導出された。

1992年には、政府の行政評価の手法と実践例について体系的に述べた初めての指導書とされる『行政革命』が、米国のオズボーン(D. Osborne)とゲーブラー(T. Gaebler)によって刊行される。そして同書は米国だけでなく、日本におけるNPMの普及にも多大な影響を与えることになる。

このように、上述した「新制度派経済学」と「公共部門における民間型の科学的な管理主義」の結婚(Hood1991:5)によって、NPMは誕生したのである。そして、この両者は現実の制度設計において、相互補完効果を持つこととなった。

②指定管理者及び独立行政法人の課題

以上のようなNPMに基づいて導入された「指定管理者制度」と「独立行政法人」に関しては、それぞれ独自の課題と実はその根底で共通する課題とが存在する。

まず、指定管理者制度に独自の課題としては、「利用料金制度」を挙げることができる。この「利用料金制度」とは、公の施設を使用する際に利用者が支払う料金を、設置者である地方公共団体ではなく、指定管理者の収入とすることができる制度であり、地方自治法第244条の2第8項にて規定されている。

この「利用料金制度」は「一つのインセンティブ」(文部科学省2010:36)として導入されている。すなわち、原理的には、指定管理者が自発的な努力や創意工夫を行うことによって、収入の増加を実現することが可能となる制度なのである。このように説明すると、理想的な制度のように思われるかもしれない。

しかし、実際はそのように機能していないのである。利用料金制度を採用して、利用料金が見込み額より増加した場合、「設置者はその後の指定管理料を減額するために、指定管理者の努力が報われずにインセンティブが働かない状況になっている」(金山2019:12)のが実態である。

また、指定管理者が一定水準以上の利用料金収入を得ることを前提として、ミュージアムの維持・活動に本来必要な経費から利用料金相当分を差し引いた金額が指定管理料として支払われているケースが多い。すなわち、ミュージアムの指定管理者は一定水準以上の稼ぎが無い場合、「赤字」になってしまうのである。

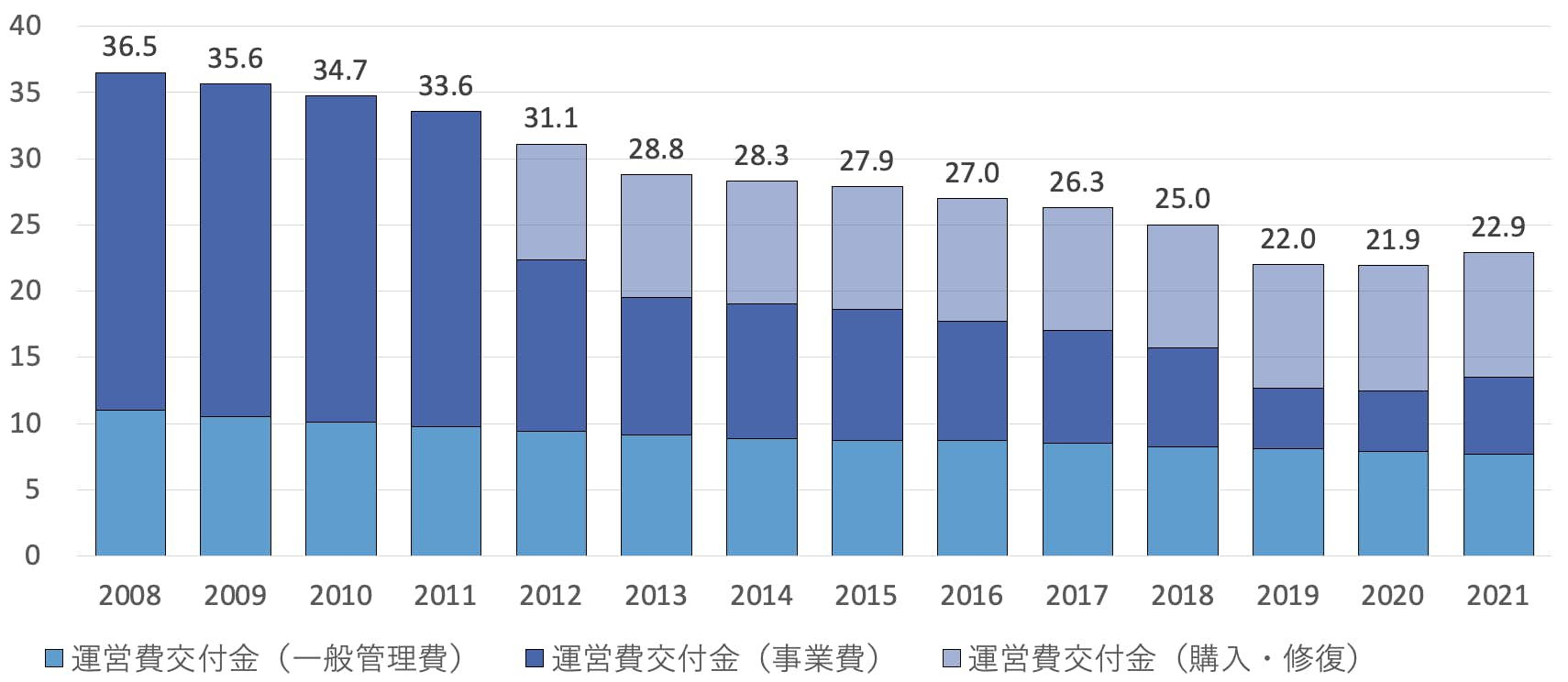

いっぽう、独立行政法人には、「運営費交付金」とそれにかかる「効率化係数」という課題が存在する。「運営費交付金」とは、独立行政法人に対して国費(税金)から措置されている財源であり、国民に対してサービスを提供する(事業を実施する)対価となる。ただし、この運営費交付金は、毎年度、「効率化係数」が適用されて、漸減する仕組みとなっている。独立行政法人国立美術館の場合、直近までの中期計画(2016~2020年度)においては、5年間で一般管理費はマイナス15パーセント以上、事業費はマイナス5パーセント以上、という効率化係数が設定されていた。こうした「効率化係数」の結果、運営交付金は下図の通り、年々減額されていることが理解できる。

効率化係数による運営費交付金の減額に対応するためには、経費削減が必須となる。しかし、経費削減とは単年度または短期間の対処方法としては有効であるが、未来永劫にわたって経費を削減し続けることは極めて困難である。こうしたことから、「経費削減は当面の対応として一定の効果を発揮するものの、中期的な効率化係数への対応としては有効ではない」(磯田2004:57)と指摘されている。しかし、こうした構造上の課題は解決されないまま、未だに運営費交付金が一方的に減額されているのが実態である。

いっぽう、収入から見た国立博物館の現状については、国立科学博物館の運営費交付金等の実態の分析を通じて、「運営費交付金が減少するという現実の中で、自主財源を多様化させているという状況」(小津2019:89)と報告されている。

このように独立行政法人が財源を多様化し、収入増加を図る結果として利益が生じることになるが、この利益相当分については、「積立金」として整理することが独立行政法人通則法において定められている。そして、この積立金が「独立行政法人の経営努力の成果である」と主務大臣の認定を受けた場合、従来は積立金のうち一定の割合(原則5割)について、中期計画又は中長期計画で認可を受けた目的に充当することが可能とされていた。

ただし、「事業費や一般管理費の削減が限界にきているにもかかわらず、自己収入を増加させても新規性や対前年度比増を求められるため経営努力として認定されにくいことや、運営費交付金を財源とする経費の削減は経営努力として認められないという問題がある」(首相官邸2013:1)と指摘されていた。

そこで2018年に、独立行政法人の「主体的な経営努力を促進するインセンティブが機能するよう運用を改善していく必要がある」(総務省2018:1)との認識のもと、自己収入から生じた利益は(一定の要件を満たしている場合に)「10割を目的積立金として認める」(総務省2018:2)等、緩和された経営努力認定の要件について考え方を示す「独立行政法人における経営努力の促進とマネジメントの強化について」(平成30年3月30日総務省行政管理局)が制定・通知された。

しかし、国立美術館や国立博物館が収入を増加させたとしても、翌期の中期計画においては、前期において増加した収入が基準の水準として設定され、収入の目標値が増加してしまうので、結果として収入を増加することが、依然として全くインセンティブになっていない。これは前述した、指定管理者制度における利用料金の課題と共通する課題である。

先述した通り、非市場活動を持続するための収入は、政府から支給される税金から支給されており、その活動を生み出すためのコストとは切り離されている。また、非市場活動は、市場に競合相手が存在しない。このため、無駄なコストや増額等の非効率が生じてしまうという性質がある(Wolf1993:65-69)。独立行政法人に関しても、運営を代替するような競合相手が市場に存在しない。そこで、こうした政府の失敗を解消するため、独立行政法人に対して「効率化係数」という仕掛けが発明され、「過去の自分との競争」という仮想の市場が構築されたのである。そして、独立行政法人はみな、過去の自分とのチキンレースを延々と演じさせられているのである。

指定管理者並びに独立行政法人に関しては、従前においてもその手法を批判するテキストが多数執筆されている。ただし、それらのテキストの大半は、「経費削減すなわち悪」というドグマにとらわれていたように感じる。言うまでもなく、「経費削減」そのものは、けっして「悪」ではなく、むしろ推奨されるべきことである。問題は、「経費削減」が限度を越して永続するように仕組まれた「制度の失敗」にある。具体的な「制度の失敗」を分析しないと、制度の改善に向けた建設的な議論を開始することはできない。

③王立武具博物館(英国)の失敗

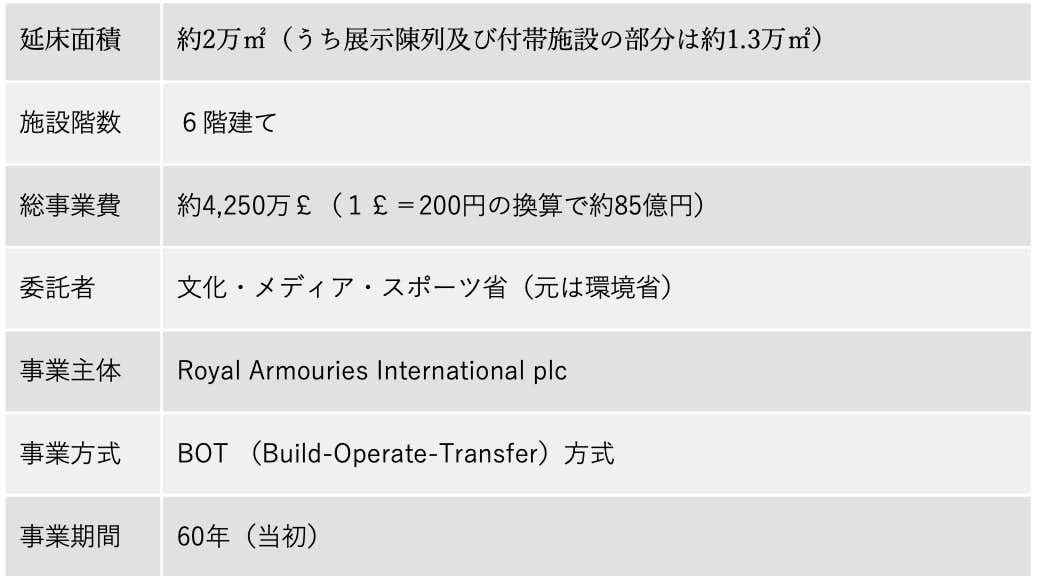

ここで、指定管理者制度や独立行政法人の課題にも通底する、英国でのミュージアムの失敗事例を紹介したい。それは、1996年に英国・リーズ市で開館した王立武具博物館(Royal Armouries)の事例である。同博物館は、武具を展示する博物館としては世界最大規模を誇っており、世界中の武具に関するコレクション(中世の鎧や兜、近世の銃、現代特殊部隊の携帯兵器、和風兜や鎧、日本の流鏑馬装束、等)を収集・展示している。

この王立武具博物館のリーズ市での新館の整備にあたり、PFIという手法が導入された。「PFI(Private Finance Initiative)」とは、公共施設等の建設、維持管理、運営等を民間の資金、経営能力及び技術的能力を活用して行う手法のことである。日本では、このPFIの根拠法である「民間資金等の活用による公共施設等の整備等の促進に関する法律」(通称:PFI法)が、独立行政法人とほぼ同じタイミングの1999年7月に制定されている。

王立武具博物館のPFI事業の概要は下表の通りである。そして、この王立武具博物館は英国で(すなわち世界中で)最も初期のPFIのひとつであり、芸術・文化関係としては英国で初めてのPFI事業であった。さらに、英国で初めてのPFIの失敗事例ともなったのである。

この王立武具博物館はどのようにして失敗(経営破綻)したのであろうか。その表面的な理由としては、来館者の「予測」と「実績」の大きな差異を指摘できる。同博物館が収支を合わせるには少なくとも年間55万人の来館者が必要であった。しかし、実際は開館した年度には採算ラインのおよそ63パーセントにとどまり、1999年には35パーセントまで減少した。その結果として、売上実績は目標よりもかなり少なく、費用をまかなって負債を返済するのにはまったく不十分であった。こうした来館者見込み違いによる事業主体の赤字が、経営破綻を招いたのである。

では、この破綻事例からどのような教訓を導き出すことができるのであろうか。筆者は従前から、それを「需要リスクの移転」にあると主張してきた(太下2007)。以下において、この「需要リスクの移転」について説明したい。

そもそもPFI事業(または指定管理者制度)を国や地方自治体が導入することによるメリットのひとつとして、従来は公共セクターが負担していたリスク、特に「需要リスク」を運営主体に移転することで事業を行う、という点があげられる。すなわち、指定管理者の利用料金制度と同様に、PFIの事業者は事業収入を自らの法人収入にできるいっぽうで、もしも需要が少なく赤字となった場合には自ら負担するという仕組みである。

ところで、従来の公共サービスにおいて、この「需要リスク」はどのように取り扱われてきたのかと言うと、実は、実際の需要が管理者(公共)による当初の予測よりも少なかった場合においても、人員や予算等が機動的に変更されていたわけではなく、結果として“実現しなかった需要”相当分も含めて、公共サービスの対価が直接または間接に支払われてきた。

つまり、そもそも公共がサービスを直営している場合は、「需要リスク」は結果として納税者が負担してきたのである。ただし、このことは必ずしも公共側に落ち度があるということを意味するわけではない。なぜならば、公共であろうと民間であろうと、どのような事業者が運営したとしても、「需要リスク」を完全に解消したりコントロールしたりすることは理論的にも不可能だからである。このことは、今般のコロナ禍で広く諒解されたのではないかと思う。

以上を勘案すると、じつは「需要」とは誰にとってもコントロールが不可能であるにもかかわらず、PFIや指定管理者制度においては、そのリスクを運営主体に一方的に移転する「需要リスクの移転」が制度化されていた、ということに他ならない。

とくに「需要リスク」を運営主体に完全に移転し、当該事業者の主たる収入源を施設来館者の入場料や利用料とする場合には、このリスクは極めて大きいものとなる懸念がある。なぜならば、ある展覧会にどの程度の来館者が来るのかは、実際のところ誰にも確かなことはわからないからである。「鉛筆をなめながら」適当に設定した来館者数の目標を前提として、その達成に一喜一憂するのは実に馬鹿げたことである。このことは単にPFI事業だけではなく、指定管理者制度における利用料金制度にも指摘できる。

④持続性に課題のある公募展とブロックバスター展

上述した「来館者数の増加」および「収入の増加」という目標達成に関して、これまで大きく寄与してきた要素として、特に美術館の場合、公募展と、いわゆる「ブロックバスター展(マスコミ等による大型企画展)」の2つを挙げることができる。しかし、この2つとも、今後の持続性に大きな課題が生じている。

公募展に関しては、応募点数の減少という課題がある。例えば、日本でもっとも歴史が長く、最大規模の公募展である日展について、各年度の事業報告書を見てみると、応募点数が年々減少していることがわかる。もしも同じ調子で減少し続けると仮定した場合、日展は2030年代には応募者は半減し、今世紀半ばには応募者が消滅する試算となる。日本を代表する公募展の日展がこうした状況であるので、他の公募展団体も同様かそれ以上に応募者が減少しているものと推測される。

こうした公募展への応募者の減少の背景としては、少子高齢社会であることが第一に挙げられる。ただし、応募者の減少の背景はそれだけではない。かつての公募展は優れた美術家を多数輩出して、それらの美術家がいわゆる「画壇」を形成してきた。換言すると、美術家として成功するための「入口」がかつての公募展であったのである。しかし今日、国際的に評価されている現代美術のアーティストは、そのほとんどが公募展を経由していないのが実態である。すなわち、芸術面での国際的な評価において、公募展はほとんど機能していないのである。

いっぽうで、今般のコロナ禍によって、いわゆる「ブロックバスター展(マスコミ主導による大型展覧会)」開催の限界も露呈した。このブロックバスター展については、かねてより「高度成長期に合った啓蒙モデルであり、かつ巧みなビジネスモデルであった。だが成熟経済の時代には成り立ちにくい」(上山・稲葉2003:120)と指摘されていた。

マスコミ主導による大型展覧会は、もともとは企業メセナとして展開されてきた歴史がある。かつてのマスコミ主導の展覧会については、「すべて営利を目的とせず、社の見識をかけての文化事業の一環として、積極的に実践してきている」 (大島1996:63)とされる。特に新聞社の文化事業は、「長く企業のメセナを牽引してきた」(加藤2018:98)と高く評価されているのである。同時に、「美術館や博物館はその所蔵作品を見るものではなく、国内外から作品を集めた企画展、つまり一過性のイベントを見る場所として一般に認識されている」(古賀2020:22)という、日本の展覧会の特殊性を構築する要因にもなった。

ブロックバスター展の流れが大きく変化したのは、1994年に国立西洋美術館で開催され、107万人を超す入場者を集めた「バーンズ・コレクション展」が分岐点と言われる(古賀2020:115)。この展覧会の成功によって、「多くのマスコミ関係者が「展覧会は儲かる」と思った」(古賀2020:116)からである。そして、この展覧会以降、ブロックバスター展は、「バブル崩壊以降は各紙で広告収入が激減し、読者も減り続けていることから、本業を補填する「収益事業」と位置づけられている」(古賀2020:26)のである。

ところがコロナ禍において、事前予約によって落ち着いた環境で展覧会を鑑賞できるようになってみると、かつてのブロックバスター展での大混雑は一体なんだったのかと訝しむ人が多かったのではないか。かつてのブロックバスター展が大混雑していたのは、「席数のあるコンサートなどと違って、展覧会は無限に流し込める」(古賀2020:116)からである。

しかし、アフター・コロナに関しては、「マスコミ主導の大型巡回展などを今後することはかなり難しいのではないか」 (佐久間2020:1-2)と予想されている。上述した通り、大混雑になるような展覧会を開催すること自体が困難になっているからである。こうした状況に対して、展覧会事業の主催者はどのような対応をするであろうか。展覧会を収益事業として開催しているのであるから、一定以上の収益を確保することが必要条件となる。事前予約によって一日あたりの来館者数が限定されるのであれば、対応策は2つとなる。ひとつは展覧会の会期を延長することであり、もうひとつは展覧会の入館料を値上げすることである。ただし、展覧会の会期の延長は、美術館サイドの都合で実現は困難であると考えられる。となると、現実的な選択肢は「入館料の値上げ」だけとなる。ただし、ブロックバスター展の採算を確保できる水準まで、入館料を値上げすると、そのうち企画展は富裕層だけが鑑賞できる料金水準となってしまい、庶民はもっぱら常設展だけを鑑賞するという社会的・文化的な分断も生じかねない。そしてもちろん、これは国公立の美術館としては、あるべき姿ではない。このように考えると、日本のミュージアムは、もはやブロックバスター展だけに依存するのではなく、コレクションによる、いわゆる「常設展」の魅力向上と、そのレパートリー化により注力すべき時期に来ていると言えよう。

⑤「ミュージアム版ベーシック・インカム」の導入

あまり知られていないことであるが、じつはコロナ禍のなか、国立美術館の中期目標が改定され、そのなかで「業務運営に関する目標」が書き換えられている。目標の筆頭に、「多様な鑑賞機会の提供」が掲げられている点は変化がない。ただし、その「指標」として、平成28年(2016)3月版においては、「各館における所蔵作品展の入館者数については、前中期目標期間実績以上とする」と明記されていた。これに対して、令和3年(2021)3月版においては、この「入館者数」の目標は削除され、代わりに「所蔵作品展及び企画展並びに国立映画アーカイブの上映会・展覧会の満足度調査を実施し、『良い』以上の回答率を、前中期目標期間実績と同程度の水準を維持するものとする」となった。

要するに、国立美術館は「入館者数」という目標を取りやめたのである。筆者は独立行政法人国立秘術館の理事を2017~2020年度にかけて務めたが、最初の理事会から「入館者数という目標をやめましょう」と提案してきた。それが今般、新型コロナウイルスという、思わぬ伏兵の加勢を得て、筆者の主張が実現したことになる。

従来、「入館者数」という指標が必要以上に重視されてきた背景として、ひとつには、これまではミュージアムの受益者が概ね「入館者」に限定されていたという事情もある。例えば、コレクションのデジタル化によって、学校や自宅等でも多くの人々がミュージアムの恩恵に与ることができれば、「入館者数」はいまほど重視されなくなるのではないか。言い換えると、ミュージアムにおけるデジタル化の遅れが、「入館者数」という指標を神聖化し、祭り上げてきたのかもしれないのである。

しかし、コロナ禍のなか、入場規制をするミュージアム運営のなかで、快適な鑑賞空間が提供されることになり、かつてのあの混雑は一体なんだったのだろうと思っている鑑賞者も多いと思う。ある意味、ミュージアムの鑑賞環境は健全な姿に戻ったと言える。入館者数が相当の混雑を感じるほど集客することを前提に考えられていた文化施設の経営というものが、これからは従来通りにはいかなくなるであろう。このように考えると、この健全な鑑賞環境を持続させるための経営的な手法が今後必要になるということである。

ここでそもそも、需要(来館者数)を大幅に増加させることがミュージアムの本質的な目標であったのか、という根本的な疑問が生じることになる。もしも、需要(来館者数)を大幅に増加させることがミュージアムの本質的な目標であるならば、国立美術館や国立博物館を筆頭に、すべてのミュージアムは現在企画している展覧会を全てキャンセルして、例えば一年中「マンガ展」を開催したほうが良いのではないか。

なお、誤解のないように付言しておくと、筆者は文化政策の研究者として、マンガの振興も極めて重要であると考えているし、実際に私が理事として在任中にも国立新美術館で大規模なマンガ展が開催されている。また、筆者は国立マンガ・ミュージアムを整備することを目標とした議員連盟の有識者委員も務めていた。上記のテキストは、あくまでも極めて多くの集客を見込むことのできる展覧会の一例として「マンガ展」を例示したものであるが、これはたとえば「印象派展」等のブロックバスター展であってもかまわない。

しかし、もしもすべての国立美術館が一年中(すなわち未来永劫に)ブロックバスター展を開催して、所与の目標を大きく上回る莫大な数の来館者を獲得したとしたら、それは国立美術館としてのミッションを十分に達成したと高く評価されるのであろうか。おそらくは、国立美術館としてのミッションを達成していないと多くの国民や関係者から批判されるのではないか。すなわち、目標を達成したにも関わらず、ミッションを達成したと評価されないという事態になるわけである。このことが何を意味しているかと言えば、そもそもの「来館者数」という目標が、じつはミュージアムのミッションとは本質的には何ら関係がない、じつに杜撰な目標設定であったということである。そして、その杜撰な目標設定を前提に算出されていた指定管理料または運営費交付金もいい加減なものであったということになる。

そこで、いままでのような指定管理料または運営費交付金という概念ではなくて、筆者はミュージアムに「ベーシック・インカム」が必要だと考えている。この「ベーシック・インカム」とは、「全ての人が生活に必要な所得を無条件で得る権利がある」(山森2009:21)という概念である。「ベーシック・インカム」自体は個人を対象としたものであるが、これをミュージアムに転用しようという考えである。すなわち、「対象となる全てのミュージアムが必要な収入相当分を無条件で得る権利がある」という概念となる。

ここで言う「対象となる全てのミュージアム」に関しては、本連載の最後にてあらためて検討することとしたい。また、「必要な収入相当分」については、事務スタッフを含む人件費、展覧会等の事業費、その他の経常経費を設置者が保証するものとする。展覧会を開催すれば、一定の収入が発生するが、この収入分に関しては、一定割合を設置者(地方自治体、国等)に還付するか、または、文化振興のための基金に積み立てればよいと考えている。

前述した通り、政府の運営は非効率だという「政府の失敗」(Wolf1993)を前提として、NPMが導入された。NPMは総論としては首肯できる理論であるとしても、各論において、とくに文化政策分野に適応可能かどうかについては慎重な議論が必要である。特に、需要リスクの移転、永続的な経費削減及び収入増加、という2点を盛り込んだことによって、現行の指定管理者制度及び独立行政法人制度は持続性の欠如した、脆弱な制度となってしまったと筆者は考えている。

アウトソーシングを通じて、「需要リスク」を移転することによって、まるでリスクが吸収されて消失したかのような錯覚を得たのかもしれないが、需要リスクは移転することはできないのである。また、永続的な経費削減及び収入増加も、当然ながら実施不可能である。コロナ禍を経験し、市場原理の脆さが露呈したいまこそ、ミュージアムに「ベーシック・インカム」が必要なのである。

*1──The New York Times(2021年2月5日)

*2──2007年4月、独立行政法人国立博物館は独立行政法人文化財研究所と統合し、独立行政法人国立文化財機構となった。

*3──なお、New Public Managementという用語を最初に使用したのがC.フッド教授と紹介されることもあるが、NPMという用語は、C.フッド教授の論文以前にも使用されていた。たとえば、Carter, N. (1990). “Performance Indicators and the New Public Management”. University of New York Working Paper.等を参照。